《中國泛家居行業研究報告(2013年度)》/全文

|

|

第四節 中國泛家居行業的特殊產物——專業市場

一、專業市場的歷史演變

單一業態大市場(1980年代—今)

改革開放誕生的最早的家居建材市場形態,興起于義烏等地“馬路市場”發展而來,業態單一,一般只經營一種業態建材產品。隨著后期發展,推出街鋪聚集的市場、鋼管棚架交易市場、集貿交易市場,管理粗獷、購物環境比較嘈雜混亂,市場凝聚力不強、品牌意識淡薄。這種大市場一直持續到今天,盡管在建筑和管理上有一定升級,但仍然僅僅滿足片區市場,屬于第一代和第二代家具建材市場。

綜合賣場型市場(1990年代—今)

隨著經濟發展和購物水平提高,特別是國外先進家具賣場進入中國,大廳式室內賣場形態的家具建材市場出現,開始有了室內店鋪式攤位,經營業態也由一種發展為多種,品牌意識增強,出現統一管理的模式。之后,逐漸演變為大賣場型Shoppingmall,裝修設計更加現代化,建立起自己的品牌,并開始發展連鎖經營模式。這種綜合賣場型市場,在今天依然是流行趨勢,承擔起推動區域經濟發展和消費者購物休閑的功能。屬于第三代和第四代家具建材市場。

產業市場(2000年代—今)

產業市場又叫生產者市場或工業市場,是由那些購買貨物和勞務,并用來生產其它貨物和勞務,以出售、出租給其他人的個人或組織構成。它具有購買者數量較少規模較大、生產者市場的需求波動性較大、生產者市場的需求一般都缺乏彈性等特點。它對于國民經濟的發展具有重要的作用。家居行業目前還未出現產業市場。

二、專業市場的市場規模

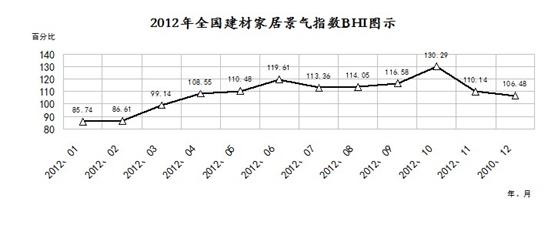

圖表62 2012年全國建材家居景氣指數BHI圖示

由商務部流通司、中國建材流通協會共同發布的全國建材家居景氣指數BHI 2012年12月份數據為106.48,環比下降了3.32%,同比上升了0.72%。全國規模以上建材家居賣場12月銷售額為1006億元,環比下降5.92%;全年累計銷售額為12467億元,同比下降2.46%。

2013年10月份全國建材家居景氣指數(BHI)為123.22,環比上升0.55點,同比下降7.07點。全國規模以上建材家居賣場10月銷售額為1439億元,環比上升14.72%,同比上升1.40%。1-10月累計銷售額為10340億元,同比下降0.50%。

三、專業市場的盈利模式

簡單的說,盈利模式就是企業賺錢的渠道,通過怎樣的模式和渠道來賺錢。飲料公司靠賣飲料掙錢;肯德基靠商業地產掙錢;家居賣場靠什么掙錢?目前盈利模式有房租——租賃收入;銷售收入——賣鋪位的收入;銷售利潤——產品的差價;廣告收入——賣廣告的收入。家居賣場的盈利模式目前有:百貨模式超市模式;城市綜合體模式家居商城模式;房租+銷售提成;房租+銷售提成+廣告等幾種模式。

如今,在互聯網時代生長起來的年輕一代成為消費的主力,這些人買家電時越來越采用這樣一種模式,下樓去附近的國美、蘇寧聽促銷員詳細推介、看好某種品牌某種型號的家電產品,然后上樓在網上登錄京東、卓越去下訂單。這種消費模式被稱為“國美+京東”模式,既可以對產品一目了然,也享受了價格上的優惠。正是看到了這個“漏洞”,遲遲未進軍電子商務的國美、蘇寧終于建立了庫巴網、蘇寧易購等網上商城,意欲把流失的顧客截住。但從目前來看,后發劣勢相當明顯。

同理,建材家居賣場也應該大踏步向電子商務轉型,誰能率先成為建材領域的京東商城,誰就能夠率先跳出目前這種線下的惡性競爭。2011年,全國規模以上建材家居賣場約為3500家,大量的家居賣場是虧本經營。而廠家在面對不同賣場的不同要求時,也是無所適從。目前紅星美凱龍、居然之家等家居賣場的官網都專揀建立電商的功能,誰先邁出電子商務這一步,幫助生產企業降低渠道成本,誰就可能帶著建材家居企業走的更遠。

如今,在電子商務如火如荼的今天,家居賣場雖不甘心成為網絡電商的體驗平臺,但歷史的巨輪轟然而至,家居賣場與其逃避電子商務,不如主動運用電子商務,和電商平臺結盟,共同分食電子商務蛋糕。

四、空間極度過剩下的專業市場

日前,受樓市調控政策影響,家居行業市場整體并不景氣,從2012年8月至2013年4月,北京共有12家各類家居建材賣場宣布關閉,另有5家正在準備撤場或搬遷。與此同時,家居賣場倒閉的消息陸續在全國各地傳出。雖然撤店、搬遷之由不同,但可以肯定的是,家居行業現狀并不樂觀。

賣場規模過剩三線城市尚存空間

來自中國家具協會的統計數據顯示,按行業標準1萬平方米年銷售1億元來計算,去年家具建材行業實現年銷售額約2000億元,也就是說有2000萬平方米的賣場面積就能夠滿足市場需求,而目前國內家居賣場的總面積已超過4000萬平方米,如果未來行業的走勢不發生變化,有50%的賣場面積屬于過剩,這種情況在家居賣場集中的北京、上海、廣州等地區更為嚴重。

中國建材流通協會的統計數據顯示,全國規模以上建材家居賣場2012年12月銷售額為1006億元,環比下降5.92%;全年累計銷售額為12467億元,同比下降2.46%。

2013年10月份全國建材家居景氣指數(BHI)為123.22,環比上升0.55點,同比下降7.07點。全國規模以上建材家居賣場10月銷售額為1439億元,環比上升14.72%,同比上升1.40%。1-10月累計銷售額為10340億元,同比下降0.50%。“可以肯定地說,國內的建材家居賣場已經規模過剩了。”中國建材流通協會副會長秦占學表示。

在市場寒流期,家居建材賣場擴張的步伐絲毫未減。據統計,居然之家在2012年9個月里新開了12家店,全國開店計劃已將近百家;紅星美凱龍旗下的門店數量,以平均每年約10家的速度增長,截至2012年8月,紅星美凱龍在全國開設的家居店超過了100家,根據其計劃,2020年在全國開店數量要達到200家。按照各大企業宣布的擴張計劃,2012年,以紅星美凱龍、居然之家等為代表的大型家居賣場將在全國開設超過40家的門店,且大部分集中在原本就已競爭激烈的中東部地區。

正當居然之家和紅星美凱龍大肆擴張時,也有很多建材家居市場舉步維艱甚至倒閉關店。2012年9月中旬,全球最大的建材家居零售商美國家得寶公司宣布,因中國區域戰略調整,關閉在天津、鄭州的7家大型建材家居賣場。在此之前,英國百安居也將中國區的門店由高峰時的60多家削減至40家左右。

目前的賣場擴張主要是在二三線城市,成本低、高收益是眾多賣場積極發力三線城市的重要原因,并且像廣東地區的一些三線城市的家居購買力并不輸一線城市,未來二三線市場將是品牌發展的長遠目標。