二、我國宏觀經濟運行分析

2009年上半年,國民經濟運行中的積極因素不斷增多,企穩向好勢頭日趨明顯;農業發展勢頭良好,工業生產增速明顯加快;消費穩定較快增長,投資增速持續加快,國內需求對經濟增長的拉動作用顯著增強。當前,宏觀經濟總體處于企穩回升的關鍵時期。上半年,國內生產總值(GDP)為14萬億元,同比增長7.1%,增速比上年同期回落3.3個百分點,比第一季度加快1.0個百分點;其中,最終消費、資本形成、貨物和服務凈出口分別拉動GDP增長3.8個、6.2個和-2.9個百分點。居民消費價格指數(CPI)同比下降1.1%,比第一季度降幅加大0.5個百分點。貿易順差970.2億美元,比上年同期減少12.1億美元,比第一季度增加347.3億美元。

(一)國內需求穩步提高,國外需求大幅下降

城鄉居民收入提高,國內市場銷售繼續平穩增長。上半年,城鎮居民人均可支配收入為8856元,同比增長9.8%,扣除價格因素后實際增長11.2%,增速比上年同期加快4.9個百分點。農村居民人均現金收入2733元,同比增長8.1%,扣除價格因素,實際增長8.1%,增速比上年同期回落2.2個百分點。國內市場銷售平穩較快增長。上半年,社會消費品零售總額同比增長15.0%,扣除價格因素后實際增長16.6%,比上年同期加快3.7個百分點,處于近十年來的相對較高水平。

固定資產投資繼續快速增長。上半年,全社會固定資產投資完成9.1萬億元,同比增長33.5%,增速比上年同期加快7.2個百分點,比第一季度加快4.7個百分點;扣除價格因素后,實際增長38.3%,比上年同期加快20.6個百分點,比第一季度加快7.3個百分點。

對外貿易持續大幅下降,貿易順差有所減少。上半年,進出口總額9462.4億美元,同比下降23.4%,降幅比第一季度收窄1.6個百分點。其中,出口5216.3億美元,同比下降21.8%,降幅比第一季度擴大2.0個百分點;進口4246.1億美元,同比下降25.4%,降幅比第一季度收窄5.6個百分點。貿易順差970.2億美元,比上年同期減少12.1億美元,比第一季度增加347.3億美元。上半年,實際使用外商直接投資430億美元,同比下降17.9%,降幅比第一季度收窄2.7個百分點。

專欄 5 加快結構調整,積極應對外需變化

在各國寬松貨幣政策和恢復經濟增長措施的刺激下,當前發達經濟體經濟大幅下滑的趨勢正在減緩,經濟企穩跡象有所顯現。但失業率不斷攀升、房地產市場持續疲弱、全球貿易大幅萎縮,顯示出金融危機對實體經濟的影響仍在繼續,對此要有應對準備。

一、出口大幅下降的主要原因是國際市場需求不足

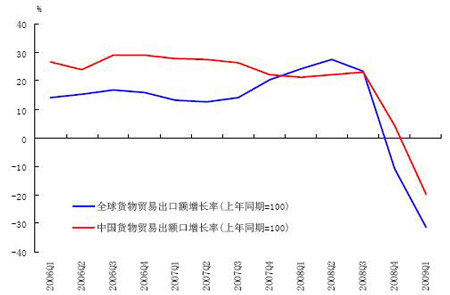

受國際金融危機影響,全球貿易大幅萎縮。據世界貿易組織(WTO)統計,2009年第一季度全球貨物貿易出口額同比下降31%。世界貿易組織同時預計,2009年全年全球貨物貿易出口額下降29%,扣除價格因素后實際貿易量下降10%。我國出口額也有大幅下降,但我國出口降幅低于全球貿易出口降幅,出口額占全球出口額的比重不降反升。特別是,我國服裝、箱包、鞋類和家具等勞動密集型商品的出口降幅大大低于我國總體出口降幅,顯示出我國勞動密集型商品具有較強的國際競爭力。1-4月,我國出口占主要貿易伙伴(包括歐盟、美國、日本和部分新興市場國等,占我國出口總額61.4%)的進口市場份額達到了13.6%,比上年8月份12.2%的占比擴大了1.4個百分點,延續了2000年以來我國出口商品市場占有率迅速擴大的變化趨勢。據2009年第二季度“中國人民銀行進出口企業問卷調查”,70%以上企業認為當前我國出口下滑的主要原因是國外需求疲軟。

數據來源:WTO, 海關總署,中國人民銀行工作人員計算

圖 2 我國出口增速與全球貿易出口增速比較

二、外需疲軟對我國的影響仍將持續

此次由國際金融危機導致的經濟衰退是二戰以來最嚴重的衰退,波及范圍也最為廣泛。目前美、歐、日主要經濟體經濟雖有企穩跡象,但危機調整不會在短期內結束,世界經濟復蘇過程會緩慢而曲折。此外,部分發達經濟體的消費模式有所改變,居民消費觀念有從“過度消費”向“量入為出”變化的跡象,可能影響全球消費市場擴大。國際貿易或進入低速增長期,貿易摩擦也將進入多發期,國際貿易環境有可能惡化。世界貿易組織成員近3個月出臺了83項貿易限制措施,是上年同期的兩倍多。2009年上半年,我國遭受的反傾銷、反補貼、保障措施和特殊保障措施等貿易救濟調查多達58起,涉案金額超過80億美元。未來一段時期,我國出口很可能會持續低速增長。

2009年以來我國出口訂單指數持續上升,但未來存在較大的不確定性。中國物流與采購聯合會調查顯示,2009年6月份,中國制造業采購經理指數中新出口訂單指數為51.4%,連續7個月上升。中國人民銀行2009年第二季度企業家問卷調查顯示,企業預期出口訂單擴散指數為10.9%,較上季上升13.2個百分點。其中,預計下季出口訂單上升的企業比例為39.2%,比上季度上升3個百分點;預計下季出口訂單下降的企業比例為28.3%,比上季下降7個百分點。調查還顯示,目前企業出口訂單主要以小單、短單為主,未來的不確定性仍然較大,形勢不容樂觀。

三、加快結構調整,積極應對外需變化

國際金融危機以來,黨中央、國務院及時出臺了一系列支持對外貿易發展的政策措施,包括推進貿易便利化,加大財稅支持力度,改善進出口的金融服務等。這些政策措施已經取得了積極效果,保住了我國在國際市場上的份額。下一階段,針對國際市場需求有可能繼續疲軟的情況,一方面要進一步貫徹落實好已經出臺的政策措施,另一方面要更加注重推進結構調整,轉變外貿發展方式。要進一步優化商品結構、市場結構,積極促進加工貿易轉型升級。出口企業要加強自主創新能力,不斷提高產品的競爭力,同時要積極開拓市場,特別是那些成長性好、潛力大的新興市場。

(二)農業發展勢頭良好,工業生產增速加快

上半年,第一產業增加值1.2萬億元,同比增長3.8%,對經濟增長的貢獻率為4.0%;第二產業增加值7.0萬億元,同比增長6.6%,對經濟增長的貢獻率為48.6%;第三產業增加值5.8萬億元,同比增長8.3%,對經濟增長的貢獻率為47.4%。

農業生產發展勢頭良好,夏糧實現連續六年增產。全國夏糧產量2467億噸,比上年增長2.2%。上半年,豬牛羊禽肉產量為3580萬噸,同比增長6.3%。上半年,農產品生產價格(指農產品生產者直接出售其產品時的價格)同比下跌6.2%。農業生產資料價格同比漲幅為0.9%,比上年同期大幅降低18.8個百分點,但仍高于農產品生產價格漲幅,農民增收仍存在困難。

工業生產加快回升,企業利潤降幅減緩。上半年,全國規模以上工業增加值同比增長7.0%,增幅較上年同期低9.3個百分點。其中,第一季度增長5.1%,第二季度增長9.1%。工業產品銷售率有所下降,上半年工業產品產銷率為97.2%,低于上年同期0.5個百分點。1-5月份,全國規模以上工業企業實現利潤8502億元,同比下降22.9%,較上年同期低43.8個百分點,但較1-2月份的增速高14.4個百分點。中國人民銀行5000戶工業企業調查顯示,第二季度企業總體經營景氣指數為12.1%,比上季上升4.6個百分點,結束了自上年第三季度以來逐季下滑的勢頭。

(三)價格總水平同比下降

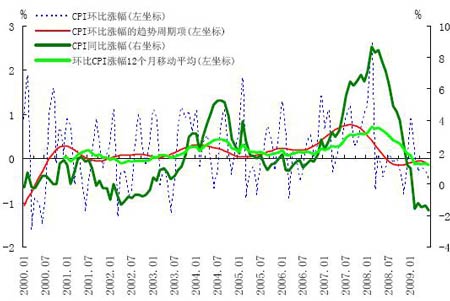

居民消費價格同比下降,但剔除季節和不規則因素后的環比出現止跌跡象。上半年CPI同比下降1.1%,其中第一季度同比下降0.6%,第二季度同比下降1.5%。CPI同比下降主要是受基期因素影響。上半年,同比CPI中基期因素為-1.5%,新漲價因素為0.4%。2009年以來,剔除季節和不規則因素后的環比CPI穩中略升;12個月移動平均后的環比CPI保持穩定;當月環比CPI與當月歷史均值之差自2009年第二季度開始上行;這些均顯示當前我國價格總水平出現止跌跡象。

生產價格同比降幅繼續加大,但剔除季節和不規則因素后的環比明顯回升。上半年,工業品出廠價格同比下降5.9%,其中第一季度同比下降4.6%,第二季度同比下降7.2%。剔除季節和不規則因素后的工業品出廠價格環比漲幅,已從2008年12月開始明顯回升。上半年,原材料、燃料、動力購進價格同比下降8.7%,其中第一季度同比下降7.1%,第二季度同比下降10.4%。上半年,農業生產資料價格同比增長0.9%,其中第一季度同比增長5.8%,第二季度同比下降3.7%。

數據來源:國家統計局,中國人民銀行工作人員計算

圖 3 同比和環比CPI變動趨勢

數據來源:國家統計局,中國人民銀行工作人員計算

圖 4 同比和環比PPI變動趨勢

|