四、銀行體系流動性充裕

6月末,基礎貨幣余額為12.4萬億元,比年初減少5292億元,同比增長7.4%。6月末,貨幣乘數為4.59,分別比上年同期和第一季度末高0.75和0.32,貨幣擴張能力上升。6月末,金融機構超額準備金率為1.55%。其中,四大國有商業銀行為1.15%,股份制商業銀行為0.95%,農村信用社為4.26%。

五、金融機構貸款利率繼續回落

2009年以來,金融機構人民幣貸款利率繼續回落。6月份,非金融性公司及其他部門人民幣貸款加權平均利率為4.98%,比年初下降0.58個百分點。其中,一般貸款加權平均利率為5.70%,票據融資加權平均利率為1.95%,比年初分別下降0.53個和0.94個百分點。個人住房貸款利率持續下行,6月份加權平均利率為4.34%,比年初下降0.6個百分點。

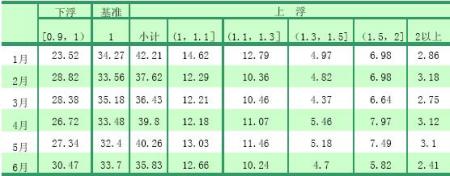

執行下浮和基準利率的貸款占比增加。6月份,非金融性公司及其他部門一般貸款實行下浮和基準利率的占比分別為30.47%和33.70%,比年初分別上升4.91個和3.57個百分點;實行上浮利率的貸款占比為35.83%,比年初下降8.48個百分點。

表 2 2009年上半年金融機構人民幣貸款各利率區間占比表

單位:%

數據來源:中國人民銀行。

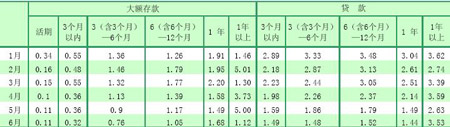

境內外幣存貸款利率繼續下行。受國際金融市場利率持續走低影響,外幣貸款利率逐月下降。6月份,3個月以內和3(含3個月)-6個月美元貸款利率分別為1.49%和1.48%,較年初分別下降2.17和2.54個百分點。境內美元存款利率小幅下降。6月份,活期、3個月以內大額美元存款利率分別為0.11%和0.32%,較年初分別下降0.74個和0.90個百分點;多家金融機構下調了300萬美元以內小額外幣存款利率,其中,1年期美元存款利率下調至0.75-0.85%。

表 3 2009年上半年大額美元存款與美元貸款平均利率表

單位:%

數據來源:中國人民銀行。

專欄 2 金融機構存款利率市場化程度提高

2004年10月,利率市場化實現了“存款利率管上限、貸款利率管下限”的階段性目標。此后,受金融機構定價機制完善程度、市場競爭等因素制約,金融機構存款利率多執行利率上限。2009年以來,在流動性總體充裕的環境下,一些銀行對人民幣存款利率實行下浮,金融機構存款利率市場化程度有所提高。

目前金融機構人民幣存款利率下浮情況主要有如下特點:一是下浮金融機構為部分外資銀行和中資股份制銀行,并以外資銀行為主體。二是下浮品種主要集中于業務量較小的中長期定期存款、通知存款、協定存款等,特別是以兩年期以上定期存款為主。如某外資銀行下浮后的兩年、三年和五年存款利率分別為1%、1.1%和1.2%,比人民銀行公布的相同期限存款基準利率分別低1.79個、2.23個和2.4個百分點。少數中資股份制銀行也對人民幣存款利率實行下浮,品種以企業定期存款為主。三是實行利率下浮的金融機構采取貸款融資安排、提供理財服務等方式補償客戶利息收入。

存款利率下浮,是金融機構主動適應市場環境變化、調整資產負債結構的行為,反映出金融機構存款利率市場化程度正在提高。2009年以來,流動性持續充裕,貨幣市場及債券市場收益率走低,商業銀行資金運用壓力較大;對于部分境內外資銀行法人來說,在其母行遭受金融危機沖擊情況下,信貸持續負增長,資金運用壓力更大。金融機構下浮存款利率一方面可以減少相應檔次的存款利息支出,另一方面可限制部分期限檔次的存款增長,有利于調整負債結構及成本以匹配資產業務。

調查顯示,企業對存款利率下浮總體較為理性。一般地,企業會綜合考慮利率、結算便利性等因素來選擇存款銀行,銀企雙方往往通過協商確定存款利率,銀行的綜合營銷定價可抵補企業的存款利息損失。此外,目前企業存放銀行的資金大多數為活期存款,主要用于日常生產經營,定期存款利率下浮對企業存款利息收入影響較小。

六、人民幣匯率在合理均衡水平上保持基本穩定

上半年,人民幣匯率在合理均衡水平上保持基本穩定。6月末,人民幣對美元匯率中間價為6.8319元,比上年末升值27個基點,升值幅度為0.04%;人民幣對歐元、日元匯率中間價分別為1歐元兌9.6408元人民幣、100日元兌7.1117元人民幣,分別比上年末升值0.19%和6.37%。匯改以來至2009年6月末,人民幣對美元、歐元、日元匯率分別累計升值21.14%、3.87%和2.73%。

人民幣匯率有貶有升、雙向波動。上半年,人民幣對美元匯率中間價最高為6.8201元,最低為6.8399元,最大單日升值幅度為0.07%(50個基點),最大單日貶值幅度為0.07% (50個基點),118個交易日中61個交易日升值、57個交易日貶值。

|