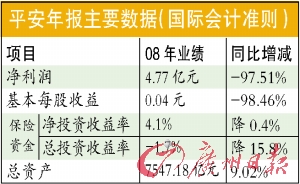

中國平安(601318)昨晚于港交所發布了2008年年報,在國際會計準則下,中國平安2008年凈利潤僅為4.77億元,較2007年下降97.52%,歸屬于母公司股東的基本每股收益為0.04元,較2007年的2.61元也大幅下滑98.46%。

對富通227.9億元的計提減值是導致平安凈利潤大幅下滑的主要原因。但分析師認為,市場對富通因素的影響已經基本消化,平安的這份成績單基本符合預期,某些數據甚至高于預期。

平安A股昨日下跌4.41%,以38.82元報收。

保險業務表現良好

投資富通虧損巨大

中國平安年報數據顯示,2008年平安壽險業務的毛承保保費、保單費收入及保費存款增長29.1%至人民幣1023.69億元,占國內壽險業務市場份額的14.0%,但凈利潤則由去年的108.83億元大幅降低至-29.56億元,虧損主要原因是對富通進行計提減值準備人民幣227.9億元。

而財險業務、銀行業務、證券業務2008年凈利潤分別為8.34億元、14.44億元和5.50億元,基本符合甚至略高于預期。

但平安在年報中將可供出售權益投資計提了減值準備的258.55億元,其中,富通股票計提減值準備227.9億元,這使得其總投資收益虧損79.35億元,總投資收益率為-1.7%,而2007年總投資收益率則高達14.1%。

平安表示,目前集團償付能力充足率在300%以上,平安人壽的償付能力充足率在180%以上,平安銀行資本充足率10%以上。

證券類投資大降

投資收益不減反增

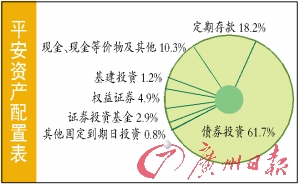

對保險公司而言,對資產配置的調整成為其在2008年的共同選擇。記者在年報中看到,固定收益類資產占平安總投資資產的比例由2007年12月31日的50.9%增長至2008年12月31日的80.7%,而權益類資產占比由2007年年底的24.3%下降至2008年年底的7.8%。其中,定期存款為844.12億元,由2007年年底的7.5%升至18.2%,債券投資2867.91億元,由2007年年底的42.8%升至61.7%,而權益證券比例則由2007年年底的20.8%降至2008年年底的4.9%。

值得一提的是,記者在年報中看到,2008年中國平安的凈投資收益為187.35億元,較2007年的162.68億元實際增加了15.2%,平安將其歸因于固定到期日投資利息收入增加,凈投資收益率則為4.1%,較2007年的4.5%僅出現小幅下降,主要是因為證券投資基金分紅收益減少。

證券分析

一季度凈資產

有望V形反轉

對平安昨日公布的年報業績,行業分析師的普遍觀點是:好于預期。

東方證券資深保險行業分析師王小罡告訴本報記者,平安的年報數據基本符合市場預期,部分指標甚至高于預期。“凈利潤下降九成多,這是低于我們預期的,關鍵原因在于對富通的計提,我們預期是204億元,但實際上平安是228億元,多了20多億,證明平安是根據富通的現實股價而非凈資產來計提的。”

凈資產高于此前預期

王小罡同時表示,相比凈利潤,其實凈資產更為重要,而平安的凈資產是高于此前預期的。“比我們預計的多了10億元,達到839億元。另外,內含價值和一年期核心業務價值都略低于我們的預期,應該是下調了投資收益率的預期,如果不下調,應該可以是打平的。”

長江證券則在研報中指出,平安將在今年1季度走出凈資產V字反轉的走勢,而這一點中國人壽與中國太保在去年4季度已經基本確認。

此外,由于平安一直在加快綜合性金融平臺的布局,其協同效應開始逐漸顯現。平安年報顯示,2008年銀行新增信用卡的50.5%、產險業務保費收入的14.3%、企業年金投資管理業務新增規模的14.9%均來自交叉銷售。王小罡認為,平安的銀行業務發展很好,“目前資產質量和分支機構開展都很不錯。”(紀晨璐)

|