- 政策解讀

- 經濟發展

- 社會發展

- 減貧救災

- 法治中國

- 天下人物

- 發展報告

- 項目中心

解析2011年主要國家和地區經濟貿易前景

關鍵詞: 經濟體 經濟復蘇 Dealogic 1950年 經濟增長 貿易增長 貿易前景 經濟信心 經濟增速 IMF

[2010年秋季對外貿易形勢報告 2010年春季 09年][中美貨物貿易統計差異報告][2011年國別貿易投資環境報告]

一、當前世界經濟貿易總體形勢

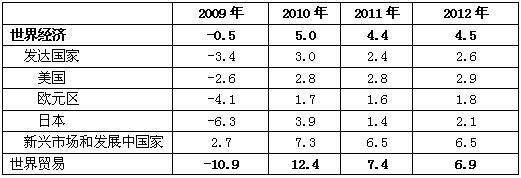

2010年,世界經濟整體繼續復蘇,但受刺激政策效應衰減以及重大自然災害等因素影響,全年呈現“前高后低”走勢,全球經濟復蘇不平衡加劇,世界經濟增長呈現“雙速”格局。新興市場和發展中國家經濟增速領先于發達經濟體,成為世界經濟復蘇的主要引擎,發達經濟體中美日經濟復蘇緩慢曲折,歐盟內部德法等核心大國與外圍國家分化日益嚴重。國際貨幣基金組織(IMF)4月11日發布的《世界經濟展望》顯示,2010年世界經濟增長5%,其中發達國家增長3%,新興市場和發展中國家增長7.3%。

2011年世界經濟將延續去年的復蘇勢頭,但復蘇進程中的不穩定、不確定因素增多,增長速度會有所放緩。通脹壓力繼續加大,并開始從新興經濟體向發達經濟體蔓延擴散,公共債務問題持續困擾發達經濟體,農產品、資源能源等大宗商品價格不斷走高,西亞北非局勢動蕩不安以及日本發生特大地震且引發海嘯、核泄漏等,都增加了世界經濟的下行風險。IMF預測,2011年全球經濟增速將放緩至4.4%。其中,發達國家經濟增長2.4%,較上年放慢0.6個百分點。

表1 2009-2012年世界經濟增長態勢(單位:%)

資料來源:IMF,《世界經濟展望》,2011年4月11日。

2010年國際貿易強勁增長成為世界經濟復蘇的主要推動力量。世界貿易組織(WTO)4月7日發布的《2010年全球貿易報告》統計,2010年全球貨物貿易出口增長14.5%,創下1950年有該統計以來的最大增幅記錄,大大高于世界經濟同期增速。其中,發達經濟體增長12.9%,發展中國家和獨聯體增長16.7%。WTO預計,2011年世界貨物貿易出口增長率將放緩至6.5%,但仍將高于1990-2008年6.0%的平均增速。其中,發達經濟體增長4.5%,發展中國家和獨聯體增長9.5%。

表2 2008-2010年世界貿易增長情況

資料來源:WTO秘書處,2011年4月7日。

隨著全球經濟和金融狀況改善,投資者信心逐步增強,2010年全球對外直接投資(FDI)進入復蘇軌道,投資額持續上升。據聯合國貿發會議預計,2010年全球FDI流動增至1.1萬億美元。進入2011年,全球并購市場再度活躍。據Dealogic統計,截至4月初,今年全世界公司已宣布并購案的價值達7841億美元,超過去年同期的6379億美元。迄今為止已有三宗交易的規模超過150億美元,而2010年全年達到這樣規模的交易只有四宗。預計2011年全球FDI將增至1.3萬億美元,規模將大大超過前幾年。

二、世界經濟貿易發展中值得關注的問題

當前,世界經濟復蘇面進一步拓寬,復蘇基礎有所增強,但阻礙世界經濟復蘇進程的風險并未降低,新的變數還在不斷出現,實現世界經濟強勁、可持續、平衡增長仍面臨諸多問題和挑戰。

1.突發事件增添經濟復蘇不確定因素

今年以來,國際上一系列突發事件成為影響世界經濟運行新的不確定因素,突發事件引發的“恐慌溢價”給當前全球經濟復蘇帶來巨大阻力,給艱難曲折的世界經濟復蘇進程增加了新的陰影。

自年初起,西亞北非局勢持續動蕩,不僅破壞了該地區正常的經濟活動,而且對全球原油供給造成了較大影響,推動國際油價直線上漲。對油價和食品價格占消費物價2/3的新興市場經濟體而言,持續高漲的油價使得原已十分突出的通脹問題變得更加嚴重,對經濟增長將造成較大的負面影響。對經濟緩慢復蘇的發達經濟體而言,高油價不僅將推動物流運輸成本上升,而且將直接增加消費者在能源方面的相關支出,擠占其他消費開支,降低其消費意愿,從而減弱經濟復蘇的潛力。

3月11日,日本發生歷史上最大規模的地震,其后引發了海嘯、核泄漏災害,造成了重大人員傷亡和財產損失,這場災害不僅對日本本國經濟造成了沉重打擊,還對世界經濟復蘇進程構成一定影響。摩根士丹利研究報告稱,日本大地震或將導致2011年全球經濟增速減少0.5%。作為世界第三大經濟體,日本制造業在全球經濟中占據重要地位,是全球供應鏈上至關重要的一環。此次受災最嚴重的地區是日本半導體芯片、電子元件、汽車電子等產品的重要產區,產能分別占日本總產能的20%、50%和18%。大地震造成了日本生產設備設施受損、物流運輸中斷、電力供應短缺,企業經營基本停滯,電子信息、汽車等產品出口能力大幅下降,相關產業的全球供應鏈也受到嚴重沖擊。同時,大地震也對日本商品期貨、股票市場以及貨幣市場造成了極大打擊,日本海外資金開始回流本土。中長期來看,隨著生產生活秩序的逐步穩定和災后重建的陸續展開,日本出口產能將逐漸恢復,對全球貿易和供應鏈的影響逐步減弱,災后重建帶動國內需求增加,會對世界經濟和貿易增長起到一定的提振作用。

2.通脹壓力上升加大全球經濟復蘇成本

當前,在市場流動性充沛、美元持續走低、農產品供給偏緊、大宗商品價格上漲過快、投機炒作頻繁,以及中東局勢動蕩和日本地震等諸多因素的共同影響下,全球通脹水平不斷升溫,并正從新興市場經濟體逐步向發達經濟體蔓延擴散。

自2010年10月至2011年1月,世界銀行糧食價格指數上升幅度達15%,糧食價格已經逼近2008年的歷史最高點。美國的量化寬松貨幣政策導致美元不斷走低,推動國際大宗商品價格整體上漲,漲幅早已超過了2007年巔峰時期達10%以上。考慮到日本災后重建會繼續實行寬松貨幣政策,以及重建對原油等重要生產資料需求將大幅增加,市場對大宗商品價格后期走勢普遍看漲。自年初起,西亞北非局勢持續動蕩直接推動原油價格進入了加速上漲通道,進一步加重了全球通脹壓力。4月8日布倫特原油價格升至126.7美元/桶,較上年末上漲33.6%。IMF警告,如果需求和供給之間的緊張局勢加劇,將導致油價再次迅速上升,預計將達到2008年創下紀錄的價格148美元/桶。自去年下半年以來,新興市場國家普遍面臨較大通脹壓力,發達經濟體通脹趨勢也日益明顯。2011年2月,俄羅斯、印度、巴西、韓國居民消費價格指數(CPI)同比分別上漲9.5%、8.3%、6%和4.5%,均創金融危機以來的最高水平;美國2月份CPI同比上漲2.1%,環比已連續8個月上漲,其中食品和能源分別上漲2.3%和11%;歐元區3月份CPI達2.7%,英國2月份為4.4%。

3.公共債務負擔拖累發達經濟體復蘇進程

為應對金融危機,發達經濟體推出了規模巨大的刺激性財政政策,導致政府背上了沉重的債務負擔。美歐日等國國債和財政赤字規模都達到了歷史高點,歐盟更是成為主權債務危機的重災區。主權債務問題短期內難以平息,將長期困擾發達經濟體的復蘇腳步。

美國預算赤字2010年財政年度為1.4萬億美元,預計2011財年赤字規模將達到1.5萬億美元至1.65萬億美元之間;公共債務總額已接近于14.3萬億美元的法定上限。國會預算局預計,今后10年,公眾持有的聯邦債務將攀升至18萬億美元,相當于GDP的77%。

在歐洲,西班牙、希臘主權評級被降低,再次引發市場對歐洲債務問題的憂慮。葡萄牙債務問題持續惡化,已成為歐元區繼希臘和愛爾蘭之后,第三個向歐盟和IMF申請救助的國家。歐洲央行迫于通脹壓力開始加息,加重了歐洲外圍國家的融資難度,更引發了對歐元區消費需求下降的擔憂。歐洲穩定機制(簡稱ESM)的出臺為歐元區國家應對債務危機提供了一個長期保障,但非歐元區國家的債務風險仍值得關注。

日本大地震發生期間正值日本政府與財政赤字進行艱難斗爭之際。截至2010年底,日本政府債務余額已高達919萬億日元,同時預計在今年4月1日開始的財年中,政府債務還將增長5.8%,達到創紀錄的997.7萬億日元,占GDP的比例將達到230%,為發達國家之最。日本政府為災后重建不得不推出大規模刺激性財政政策,但嚴峻的財政狀況限制了政策施展空間,并且加劇了債務風險,推高了政府融資成本。

三、主要國家和地區經濟貿易前景

美國受出口和消費者支出穩定增長的支持,2010年第四季度美國實際GDP增長達到3.1%,全年經濟增長2.9%,為五年來最大增幅。進入2011年,美國經濟數據多數表現向好。值得關注的是制造業生產持續回暖,2月份制造業生產指數從1月份的93.1增至93.5,3月份芝加哥采購經理人指數(PMI)為70.6,超過預期的70.0。失業率連續四個月下降,3月份失業率從上月的8.9%降為8.8%,較上年11月份已下降1個百分點。

但美國經濟復蘇的動能仍顯不足。2月份耐用品訂單出現連續下降,3月消費者信心指數環比大幅回落,顯示消費者對經濟短期走勢持謹慎態度。1月份20個大中城市平均房價繼續下跌,2月新屋、成屋銷售分別環比下降17%和10%。雖然就業形勢正在轉好,但較2008年9月6.1%的失業率仍有很大差距。另外,高企的油價直接增加了消費者被動支出和企業生產經營成本,對基礎尚不牢固的消費投資需求產生負面影響。IMF預計,2011年美國經濟增長率為2.8%,高于發達經濟體平均水平,但較年初預期降低0.2個百分點。

歐元區2010年歐元區經濟緩慢復蘇,增長1.7%,核心大國——德國是經濟增長的主要動力。2010年德國經濟增長3.6%,創兩德統一以來最大增幅,主要貢獻力量來自于出口的大幅增長。2011年,歐元區經濟整體發展繼續向好。1月份工業訂單同比增長20.9%,連續四個月上升;1月份商品零售額環比回升0.4%,實現自2010年7月份以來的首次增長;2月份歐元區經濟敏感指數升至107.8點,表明經濟信心重拾上升通道。德國依然保持歐元區經濟增長的引領地位,1月份企業信心指數升至歷史新高;前兩個月的出口增長率均在20%以上;3月份失業率從上年同期的8.5%降至7.6%。

目前困擾歐元區經濟的主要障礙,一是通脹壓力增大,消費存在下滑風險。2010年12月居民消費價格指數達2.2%,為2008年10月以來的最高水平,2011年前3個月居民消費價格指數分別為2.3%、2.4%和2.7%,連續4個月超出歐洲央行為維持物價穩定設定的2%的警戒線。為此,歐洲央行4月7日將其主導利率上調0.25個百分點,從現行的1%提高至1.25%。歐洲央行預計,2011年歐元區通脹率在2.0%至2.6%之間。二是債務危機繼續困擾歐元區經濟。市場普遍認為希臘債務重組難以避免,對危機蔓延至西班牙和其他國家的擔憂有所升級。IMF預計,2011年該地區經濟增長率僅為1.6%,德國經濟增長率將較上年降低1個百分點。

日本2010年日本經濟強勁反彈,全年經濟實際增長3.9%,創20年來最快增速。進入2011年至地震前,日本經濟仍呈現出較好的動向。1月份經濟景氣一致指數繼續改善至106.2,連續3個月環比上升;1月份失業率為4.9%,較2010年平均5.1%的失業率有所改善;2月份出口同比增長9.7%,順差上升3%。

大地震及海嘯、核泄漏等次生災害對日本經濟造成重創。日本政府估計,本次災害損失在16-25萬億日元,占日本GDP的3%-5%,高于1995年阪神大地震2%的損失。世界銀行預計,日本地震造成的經濟損失約在1230-2350億美元,災后重建大約需要5年時間。經濟合作與發展組織(OECD)報告稱,日本第一季度的經濟增幅可能下降0.2-0.6個百分點,第二季度可能下降0.5-1.4個百分點。IMF也將日本經濟2011年增長預期從1.6%下調至1.4%。

新興經濟體和發展中國家2010年,新興經濟體和發展中國家是世界經濟增長的主要推動力,全年經濟增長達到7.3%,特別是中國和印度的經濟增長分別高達10.3%和10.4%。進入 2011年,盡管面臨較大的通脹壓力,新興經濟體總體仍保持強勁增長。一季度中國GDP 增長9.7%,進、出口增幅分別為32.6%和26.5%;印度2月份出口同比增長49.8%。IMF預計中國、印度、印尼和土耳其將繼續成為推動世界經濟復蘇的動力。

當前新興經濟體面臨的主要風險是,通脹壓力持續增長使得貨幣政策的應用變得更加復雜;熱錢的流入增加資產價格泡沫危險。處理好抑制通貨膨脹與促進經濟增長的關系,成為新興經濟體2011年經濟發展面臨的主要任務。

商務部綜合司